Налоговый вычет позволяет возвращать определенную сумму от ипотеки. Вычет разрешается лицу в том случае, если он оформил договор. Что касается жилья, то получить вычет может один из членов семьи (муж или жена). Правила распространяются равноправно на пару, поскольку собственность считается совместной. Возвращаемая сумма делится на части в зависимости от масштабов владения долей – данное правило касается только при разделении имущества.

Право собственности жилья разрешается оформлять на несовершеннолетнего ребенка (целевая покупка для детей), однако родители от его имени могут вносить платежи. Несмотря на данный факт ребенок, будучи дееспособным, имеет полное право на возврат суммы от налога, другими словами возвращать часть от процентов.

Нерезиденты, работающие в России, тоже могут претендовать на возврат средств при уплате налога с доходов, несмотря на наличие иностранного гражданства.

Содержание

Ситуации частичного возврата процентов по ипотеке

Процент от ипотечного кредитования, выплаченный банком, возвращается получателю, если соблюдены следующие условия:

- Официальный доход при предоставлении правомерной налоговой декларации, с которой государство возвращает часть налога;

- Вероятный возврат суммы не должен быть выше общего размера уплаченных налогов.

- Рассматривается на конкретном примере: Плательщик внес сумму в виде обязательства перед банком в размере 2 млн. рублей и претендует на возврат 13% от всей суммы. Итог начисления составит 260 тыс. рублей. Если за договоренный срок было выплачено только 200 тыс. рублей НДФЛ, то возвращение суммы будет в том же количестве. Чтобы получить оставшуюся сумму в размере 60 тыс. рублей, нужно подойти позже в налоговую инспекцию после перечисления полного объема НДФЛ государству;

- Договор для получения кредита по ипотеке должен иметь целевое назначение с подробным описанием объекта недвижимости;

- Заемщик обязан перед заключением сделки своевременно выплатить долги государству;

- Безработные пенсионеры или женщины, находящиеся в декрете/отпуске по уходу ребенка, получить вычет не могут (право на возврат возобновится сразу после выхода на работу).

Главное условие на получение части ипотечной суммы заключается в ее единоразовом праве, то есть вернуть НДФЛ можно лишь 1 раз.

Способы получения вычета

Подоходный налог можно вернуть следующими методами:

- Получение суммы с налоговой под конец года, или в начале последующего;

- Во время текущего года из базы по расчету налога НДФЛ отнимать процентную сумму.

- Первый случай подразумевает передачу декларации с налоговых доходов за предыдущий год (или после предоставления всех отчетностей от работодателя физического лица). Налоговая служба принимает все документы по заключению ипотечного кредита и о перечне суммированной части процентов прошлого года. Проверяет все сведения ИФНС и возвращает сумму вычета на счет (перед этим нужно обязательно оставить реквизиты с папкой документов).

- Второй вариант заключается в предоставлении комплекта документов по уплаченным ипотечным взносам лично работодателю. Он выполнит работу уменьшения с суммой з/п, начисляемой в течение года, на объем оплаченных процентов. Так получится, что снизится величина НДФЛ, который будет удерживаться с з/п работодателем, и возрастет заработок сотрудника. Он будет получать ее либо на руки, либо на банковский счет на протяжении года.

Каков максимальный размер возврата

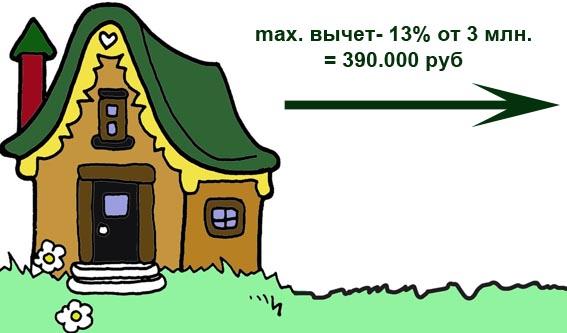

Законодательство указывает на самый большой размер по вычислительной базе на возврат суммы от уплаченных процентов – 3 млн. рублей. Иными словами, возможность возврата от суммы ипотеки 3 млн. рублей составит 390 тыс. рублей (это 13% НДФЛ). При повышенных процентах кредита вернуть остальную часть этого размера не получится.

Бывают случаи, когда берутся два кредита последовательно на покупку одного жилья. Процент первого кредита составляется в меньшем размере, а второй по указанному в договоре. Такой вариант может предусматривать возврат ипотечной суммы только по первому кредитному договору.

Главное помнить факт, что сумма к возврату должна быть в общем количестве меньше, чем следуемый к зачислению от общей з/п налог. Рассматривая на примере, можно сказать, что если суммарное перечисление процентов по ипотеке составляет 100 тыс. рублей, то возвращающаяся сумма к получателю исчисляется в размере 13 тыс. рублей. В расчетный период плательщик может перечислить государству денежную сумму налогов в размере 10 тыс. рублей, то возвращающаяся сумма по процентам составит столько же. 3 тыс. рублей от оставшейся суммы перечисляются в следующем году.

Можно подвести итог: чем меньшую сумму заработка официально получает адресат вычета, тем больше времени понадобится на возврат ипотечных процентов.

Период времени возврата ипотечных процентов

Законодательство не вводит ограничения по временному периоду на получение вычета. Иными словами, если кредит полностью погашен (включая и проценты), а выплаты по возвращении процентов ипотеки еще незакончены, то получателю продолжают начислять выплаты.

13% с ипотечных процентов продолжают возвращаться до тех пор, пока общая сумма перечисления заявителя не вырастет до 390 тыс. рублей.

Возврату не подлежит большая часть суммы, чем зарегистрированная законодательством самая большая сумма для процентов по обязательству.

Порядок оформления вычета

Законом разрешается после окончательной покупки недвижимости обратиться по вопросу возврата процентной суммы в срок трёх лет (это после приобретения жилья).

Перечень действий, который в последующем позволит вернуть налог:

- Заранее обеспечить подготовку папки документов с ксерокопиями. Сюда включается подтверждение о заключении договора по покупке жилья, сформированный и подписанный бланк соглашения с банком, квитанции об уплате ипотечных взносов;

- В обязательном порядке подготовленную папку с документацией нужно отнести в ИФНС для уведомления об утвержденном согласием (в иных случаях отрицательном) ответе по реверсированию вычета;

- Выбор оптимального пути реализации возврата налога – либо оформляясь у работодателя, либо в ИФНС. Последний случай подразумевает передачу банковского номера счета сотруднику в налоговой или инспектору.

Список документов для вычета по ипотеке

Список документов, которые нужно предоставить, выглядят таким образом:

- Удостоверение личности (т.е. паспорт) лица, обратившегося за обратным перечислением процентов от налога;

- Форма справки 2-НДФЛ с места работы (трудоустройства) заверителя. Если он работает самостоятельно, то доходы вписываются в декларированную форму 3-НДФЛ;

- В форму 3-НДФЛ вписывают все суммарные доходы, с которых должна вычитаться фиксированная часть суммы; итоги возвращаемой части налога;

- Свидетельства о получении права на вычет (банковский договор, договор с продавцом, акты по взаимному соглашению приема и передачи имущества, квитанции и другое);

- Реквизитный счет получателя (если сумма перечислится через налоговую инспекцию).

Итак, исходя из вышеизложенного, можно сделать вывод, что возврат налога от ипотеки – процесс трудоемкий. Следует ответственно подойти к оформлению документации и правильно собрать перечень нужных бланков по получению суммы. Сбор и отправка полного пакета документов быстро решат данный вопрос.